ФІНМОНІТОРИНГ, або Як НЕ отримати профіль із високим ризиком

Про це йшлося на тематичному вебінарі, організованому Волинським прес-клубом у межах ініціативи Незалежної громадської мережі прес-клубів України “Живі діалоги”.

У 2025 році Державна податкова служба України, Державна служба фінансового моніторингу України та Бюро економічної безпеки України підписали Меморандум про співпрацю. Вона полягає в посиленні обміну інформацією, створенні спільних робочих груп та координації дій у боротьбі з фінансовими злочинами.Оновлений порядок фінансового моніторингу набув чинності із 2 лютого 2026 року.

Як зауважила фінансова менеджерка громадських організацій, податкова консультантка, практикуюча бухгалтерка Руслана Стельмащук, існує 73 індикатори підозрілості фінансових операцій, об’єднаних у три типи:

індикатори, що стосуються діяльності чи поведінки клієнта/клієнтки

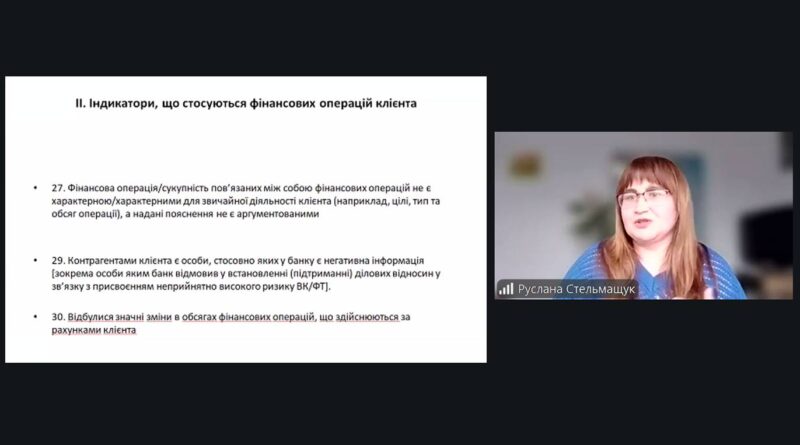

індикатори, що стосуються фінансових операцій клієнта/клієнтки

індикатори за різними видами продуктів (послуг) (кредит, депозит, зняття готівки і т.д).Ці індикатори бачать працівниці/ки банку, навіть коли ми звертаємося відкрити звичайну банківську карту чи підприємницький рахунок.

“Чим більше відміток менеджер банку, спілкуючись із клієнтом, собі поставить, тим вищий статус ризику буде присвоюватися клієнту. І клієнту про це не скажуть”, – зауважує Руслана Стельмащук.

Тому вона закликає не ігнорувати фінансові запити і завжди

мати підтверджуючі документи на всі фінансові операції

оплату за підприємницьку діяльність отримувати лише на бізнес-рахунок, а не картку фізичної особи

вказувати коректне призначення платежу

оперативно реагувати на запити

“Якщо ви бачите запити – дуже оперативно на них реагуйте. Банк може заблокувати рахунок упродовж трьох днів. Якщо ви не маєте повного обсягу інформації, надайте відповідь хоча б частково. Почніть цей діалог. Але не усно, не з менеджером, не в чаті. Винятково – ділова переписка. Ненадання відповіді на запит банку присвоює клієнту високий рівень ризику”, – наголошує експертка.

Як дізнатися, чи нас перевіряють?

Які індикатори відстежує фінансова установа щодо клієнта/клієнтки?

Як уникнути блокування рахунків?

Яку інформацію може запитувати фінансова установа?

Як діяти у випадку запиту на інформацію від фінансової установи?На ці та інші питання шукайте відповідь у відеозаписі